富卫智盈汇聚寿险计划(优越版)人民币保单融资:高回报超15%

融资保单香港一直在宣传,但以往我们见到的实际成交客户并不多,大部分时候它只是富豪的游戏。

因为产品的融资配额,基本都被顶级私行客户锁定,通过私行的投资经理,自动成交了。

内地香港恢复通关之后,除了传统热销的分红险,各个保险公司+各家银行,为了抢夺市场份额,纷纷推出了更贴近中端市场的保费融资服务,吸引了大批客户在尖沙咀排起了长龙。

01.什么是保费融资?

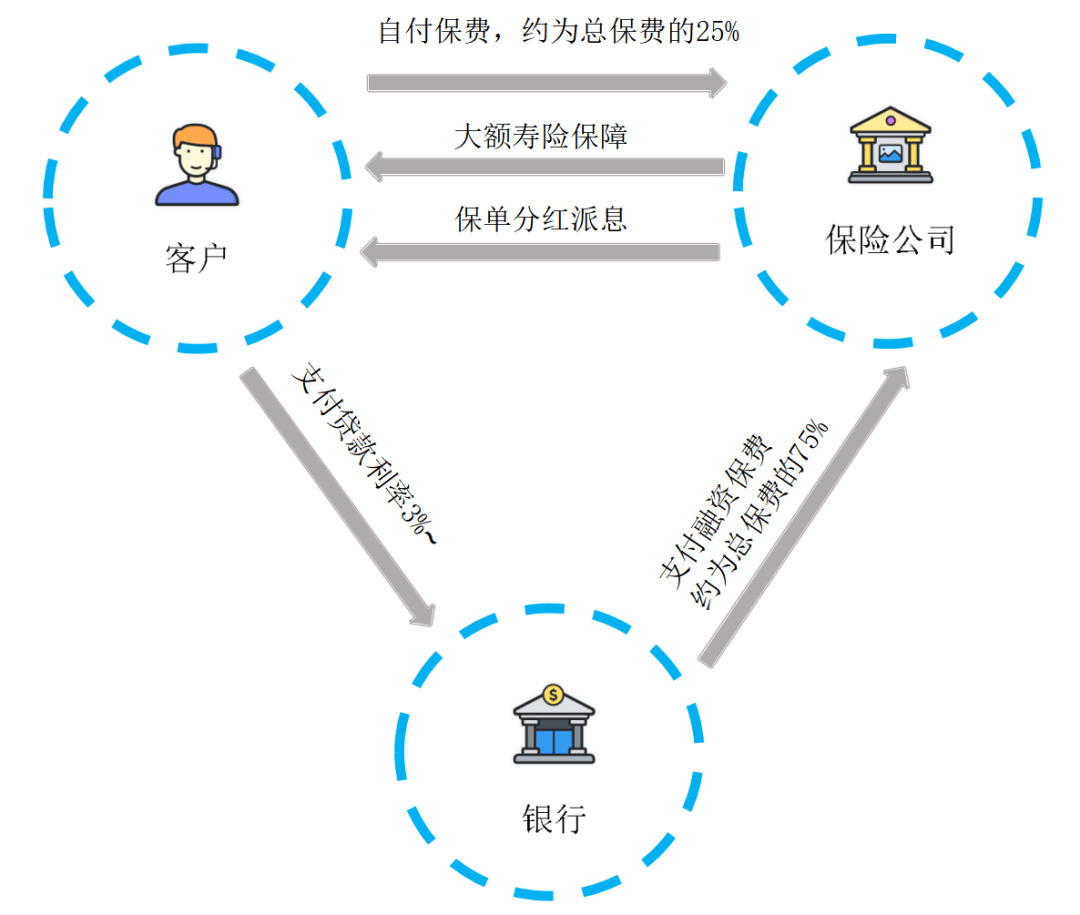

保费融资简单来说,就是投保人向银行借钱来买保险。

客户支付一部分保费,银行支付剩余的保费给保险公司。

保险公司签发保单后,银行持有保单,作为贷款抵押,直到贷款还清。

还款过程中,保单的分红一分都不会少。投保人只需要按期支付银行贷款利息。

等客户选择保单退保的时候,银行把退保金里面的借款本金扣除,剩余的收益都归投保人。

展开全文

如果把保费融资比作贷款买房子,大家可能更容易理解。

保险公司就是房地产公司,负责提供房子

投保人就是买房客,交完首付后还房贷

银行,咳咳,还是提供贷款的一方

房地产公司卖出了房子。

客户花较少的钱就住进了大房子,还能享受房价上涨带来的红利。

银行拿到了出借资金的利息。

三方都受益。

王先生有100万人民币,看中了一款储蓄险,想多买点。

于是银行借了400万给王先生,约定贷款利率是3%。

王先生每年还银行利息400万*3% = 12万

到了第十年,保单总价值有700万了,王先生选择了退保。

银行扣除400万的本金,剩下300万都给了王先生。

减去王先生这些年支付的利息,120万,王先生的总收益是180万。

而如果王先生是全款100万买的这款储蓄险,那这十年的总收益是40万。

保费融资的收益比不融资翻了两倍多。

这只是一个简单的演算,帮助大家理解。

更加具体、结合产品的收益会在后面章节演示。

从上面的例子,我们可以看到保费融资的好处是:

1、用较少的钱买到了更大的保单,降低了成本

2、获得了更高的收益

3、返本时间短,保单灵活度高

02.保费融资vs.保单贷款

我们的小伙伴们可能更熟悉保单贷款的概念。

基本上具有现金价值的保单都可以向保险公司申请保单贷款,把部分现金价值拿出来使用。

那保费融资和保单贷款是一回事吗?

其实不是哈。

首先,资金来源不同

保费融资借的是银行的钱,而保单融资借的是现金价值,其实还是自己的钱。

第二、贷款利率不一样。

目前香港的人民币借款利率是3%~。

由于美联储加息,美元贷款利率比较高,4.5%~。但之前长期低于1%。

而保单贷款利率绝大多数在5%以上。

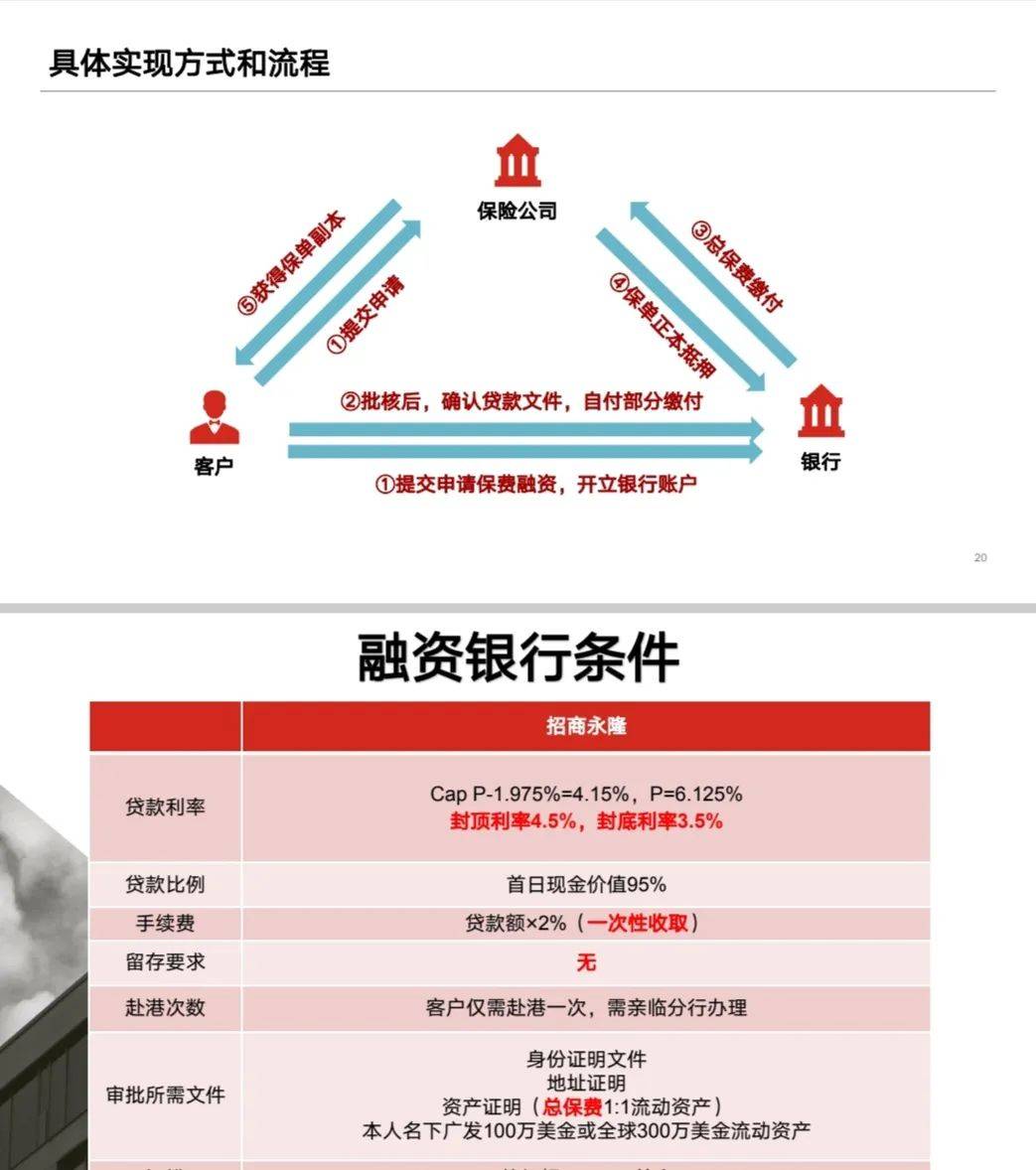

第三、流程中涉及的主体不一样

保费融资比保单贷款多了一个角色:银行。

因此保费融资的申请时间周期也会比较长,快的话也要2-3周,慢的话要两个月。

而保单贷款就比较快,在手机上就可以申请,2-3个工作日就可以放款。

03.有哪些合适的产品?

能够申请保费融资的保单,需要保单具有首日退保价值。

这就把传统的储蓄分红险(通常前三年没有现金价值)排除在外了。

银行根据保单的首日退保价值决定可以贷款的金额是多少。

不然保单不值钱,银行的贷款没有保障。

目前比较适合做保费融资而且比较热销的有下面几个:

富卫智盈汇聚(优越版)III

中国人寿裕饶传承2

安盛尊尚传家

其中Joey比较推介的是:富卫智盈会智盈汇聚(优越版)III

主要基于下面几个理由:

一、优惠的贷款利率

目前的贷款年息大约是2.5%~3.3%。

只有银行贷款利率低,才能产生可观的息差空间。

二、较高的可贷款额度

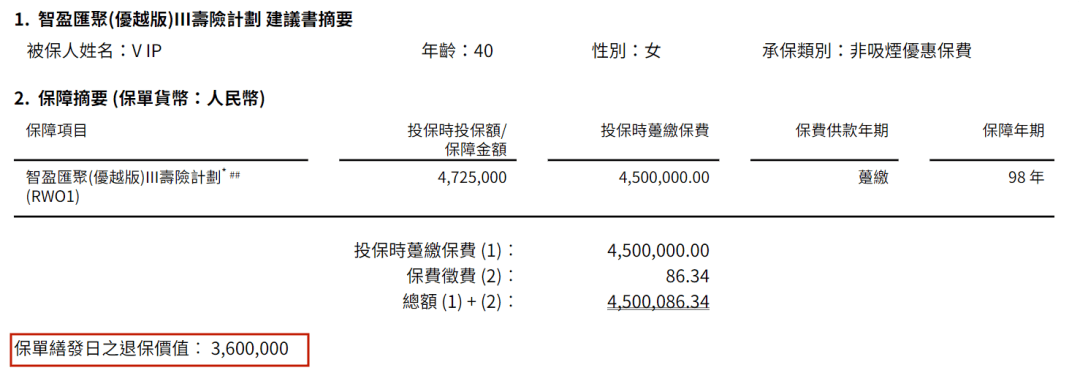

智盈汇聚(优越版)III的首日退保价值就有保费的80%。

摘自智盈汇聚(优越版)III计划书

比如一张450万人民币的保单,第一天退保能拿到的退保金就是360万。

首日退保价值高,向银行申请的保费融资额度就高。

我们用富卫智盈汇聚(优越版)III来举例,看看做保费融资的收益是不是那么优秀。

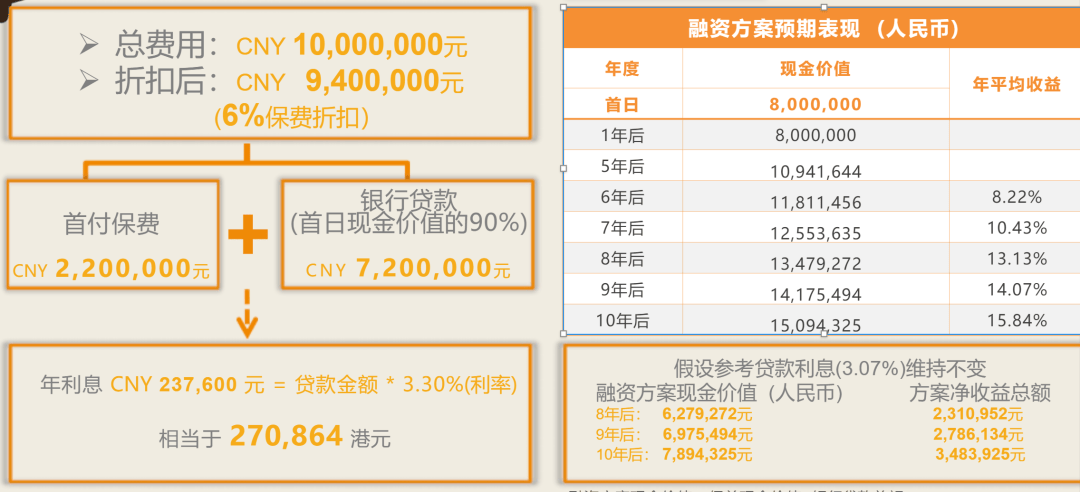

40岁的王先生打算购买1000万人民币保费的智盈汇聚(优越版)III。

因为有6%的保费优惠,实际上应交保费是940万人民币。

王先生自付220万,其余的部分通过保单融资,贷款利率是3.3%。

王先生每月需要支付这笔贷款的利息,直到退保。

可以看到

第六年的净收益就达到了118万,年化单利是8.22%

第十年的收益达到15.84%。

可以看到通过保费融资,提升了保单收益,特别适合想做中短期理财的盆友们。

不同产品的预定收益、不同银行的利率和要求有所不同,会导致最终收益存在区别。

04.保费融资:机遇与注意事项

保费融资作为一种理财策略,近年来因其独特的优势而备受关注。然而,在追求高收益的同时,我们也不能忽视其潜在的风险和注意事项。以下是一些关于保费融资的重要提醒,希望能帮助大家更全面地了解这一策略。

一、风险与机遇并存

虽然保费融资的风险相对较低,但并不意味着没有风险。主要风险来源于两个方面:一是银行贷款利率的变动,二是保单收益的不确定性。

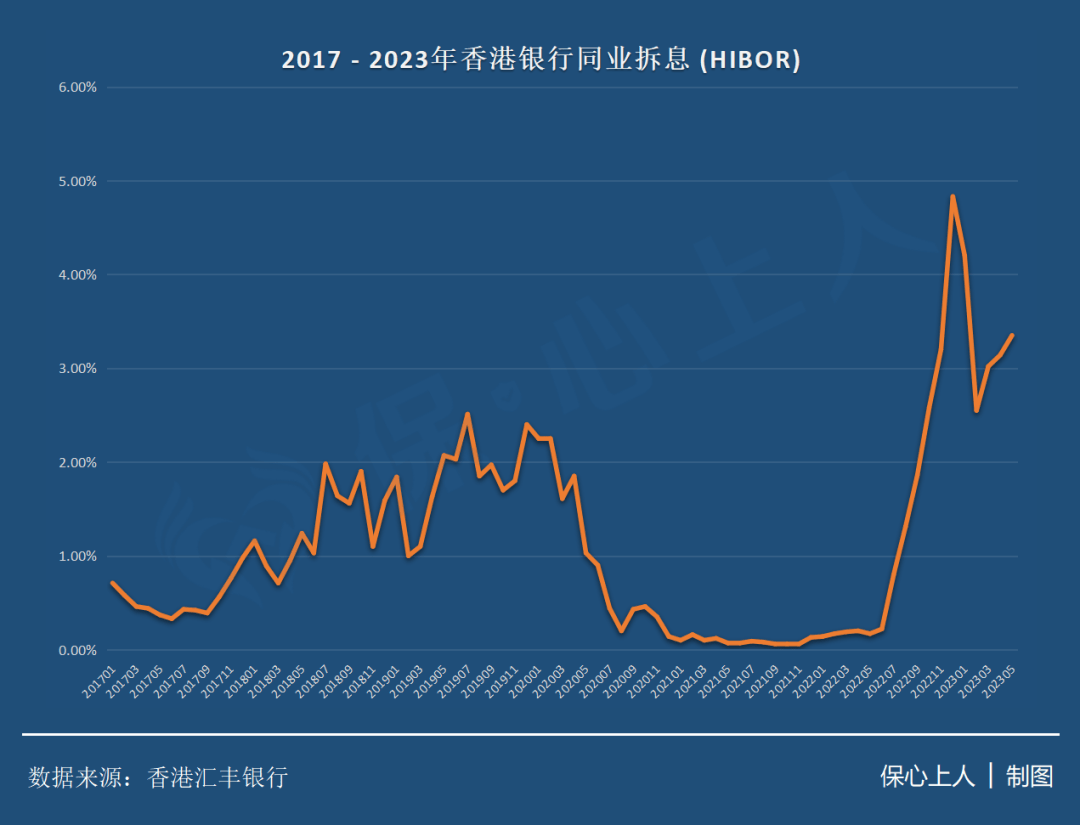

银行贷款利率:香港银行贷款利率通常会与HIBOR(香港银行同行业拆借利率)挂钩。虽然目前美联储的加息周期可能接近尾声,但未来利率走势仍存在不确定性。因此,投资者需要关注利率变动对融资成本的影响。

保单收益:保费融资的收益主要来源于保单收益和贷款利率之间的息差。然而,保单收益并非固定不变,可能受到市场波动、保险公司经营状况等多种因素的影响。 因此,投资者在选择保险产品时,需要仔细评估其收益潜力和风险。

二、封闭期与资金规划

保费融资通常具有一定的封闭期,在此期间内提前退保可能会造成损失。因此,投资者在进行保费融资前,需要做好资金规划,确保自己有足够的资金来支付保费和贷款利息。

三、贷款利息与账户余额

保费融资贷款逾期没有宽限期,因此投资者需要确保银行账户上有足够的余额来支付贷款利息。此外,部分银行还会要求账户余额不得低于某个数值。如果账户余额不足,银行可能会要求提前还款。因此,投资者需要保持足够的账户余额,以应对可能出现的扣款失败或提前还款的情况。

四、保单功能与限制

在保费融资期间,保单质押在银行,部分保单功能可能会受到限制。例如,更换被保险人、红利锁定或转换货币等操作可能无法进行。因此,投资者在选择投保时需要考虑这些限制因素,并提前规划好相关事宜。

五、港险保费融资的吸引力

香港作为一个国际金融中心,拥有优越的地理位置和自由的金融市场。在银行存款、国债收益率不断下降的背景下,港险的保费融资策略成为了一种相对优质的中短期理财选择。对于资金量较大、希望实现资金灵活运用的投资者来说,港险保费融资无疑是一个值得考虑的策略。

然而,投资者在选择港险保费融资时,也需要注意相关的风险和注意事项。同时,选择专业的规划师进行咨询也是非常重要的,他们可以根据投资者的实际情况和需求,提供个性化的理财建议和规划方案。

最后,Joey提醒大家在投资过程中保持理性思考,谨慎决策。在追求高收益的同时,也要关注潜在的风险和限制因素,确保自己的投资安全稳健。

来源-----公众号-----奶味冬阴功汤

评论